|

|

#1. 직장인 A씨는 목돈 마련을 위한 금융상품을 알아보던 중 설계사로부터 은행 예금금리보다 높은 2.5% 이율을 고정금리로 제공하고, 보험료 납입기간 중 해지 시 환급금이 없는 상품을 권유받았다. 이 상품은 기존 상품보다 보험료가 낮고, 보험료 납입이 완료되는 20년 시점 환급률이 일반 상품 보다 25%포인트나 높은 보험이었다. 20년간 납입하는 종신보험에 가입한 A씨는 3년 뒤 실업자가 돼 보험료 부담으로 계약을 해지하기에 이르렀지만 해지환급금을 한 푼도 받지 못했다.

#2. 자영업자 B씨는 언론에 많이 보도되는 치매보험 가입을 위해 보험사를 찾았다. 설계사는 그에게 기존 보험과 동일하게 보장받으면서 보험료는 21%나 낮은 새로운 보험상품이 나왔다는 설명을 듣고 20년 납입조건의 보험에 가입했다. 그러나 가입한 지 5년 후 경제적 사정으로 급전이 필요해 보험계약을 해지하려 보험회사에 문의하니 해지환급금이 전혀 없다는 말을 듣고는 깜짝 놀랐다. 여러 상품을 비교해 보지 않고 보험료가 낮다는 것만 생각하고 가입했다는 것을 뒤늦게 깨달은 것이다.

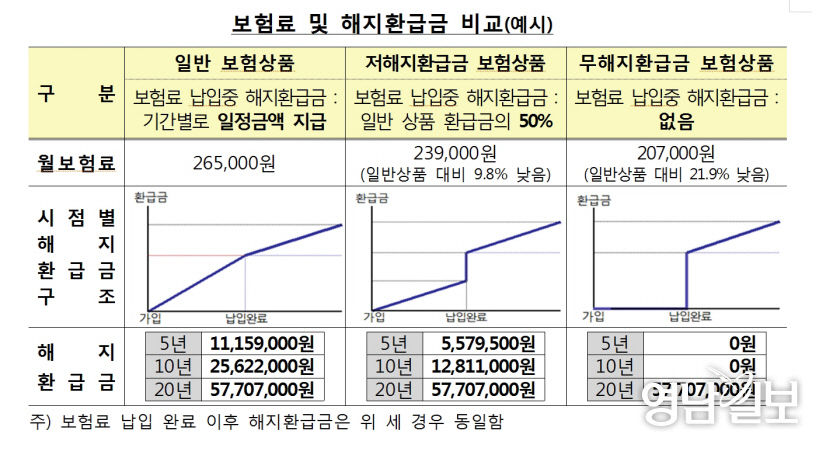

최근 해지환급금이 없거나 일반 보험상품보다 적은 보험상품(이하 무(저)해지환급금 보험상품) 판매가 빠르게 증가하고 있다. 무(저)해지환급금 보험상품은 일반 보험상품보다 보험료가 낮은 반면, 보험계약 해지시 해지환급금이 전혀 없거나 기존 보험상품보다 30~70% 적을 수 있어 소비자의 주의가 필요하다는 것이 금융당국의 지적이다.

생명보험사는 지난 2015년 7월부터, 손해보험사는 2016년 7월부터 무(저)해지환급금 보험상품을 판매하기 시작했다. 이들 보험사는 주로 종신보험이나 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 보험상품으로 판매하고 있다.

무(저)해지환급금 보험상품은 보험료 납입이 완료되기 전에 해지할 경우 해지환급금이 없거나 일반 보험상품보다 훨씬 적다. 물론 대체로 보험료 납입이 완료된 이후에는 일반 보험상품처럼 해지환급금을 받을 수 있다. 다만 보험상품에 따라 보험기간 해지환급금이 없거나 적은 경우도 있다.

이처럼 해지환급금이 일반 보험상품보다 적은 만큼 보험료는 일반 보험상품보다 낮은 것은 장점이다.

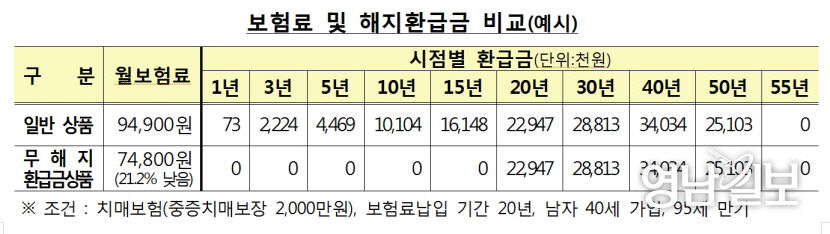

예를 들어 40세 남성이 보험료 납입 기간은 20년에 사망보험금 1억원인 종신보험에 가입한다고 가정해 보자. 이 상품의 경우 보험료 납입완료 시점 이전(가입~20년) 해지환급금이 일반상품 대비 50%인 경우 보험료는 9.8% 낮으며, 해지환급금이 없는 경우는 보험료가 21.9%나 저렴하다.

무(저)해지환급금 보험상품에서 소비자가 알아야 할 사항에는 무엇보다 보험료 납입기간 중 보험계약 해지 시 해지환급금이 없거나 일반 보험상품보다 적을 수 있다는 점이다.

즉 보험계약을 만기까지 유지한다면 일반 상품보다 무(저)해지환급금 상품을 가입하는 것이 유리할 수 있지만, 보험료 납입 완료 시점 이전에 계약을 해지한다면 해지환급금이 전혀 없거나 일반 보험상품보다 적다는 사실을 반드시 기억해야 한다.

보험업계 관계자는 "본인의 향후 예상소득 등을 고려해 보험계약을 계속 유지할 수 있을지를 생각해 보고 보험 가입 여부를 신중하게 결정할 필요가 있다"고 말했다.

또한 해지환급금이 없거나 적은 보험상품은 주로 보장성보험이므로 저축 목적으로 가입하려는 경우 가입목적에 적합하지 않을 수 있다.

보험회사는 종신보험, 치매보험, 암보험 및 어린이보험 등 주로 보장성보험을 무(저)해지환급금 상품으로 판매하고 있다. 그러므로 보험소비자가 목돈 마련이나 노후 연금 등을 목적으로 보험에 가입하려는 경우에는 본래의 취지에 맞게 저축성보험이나 연금보험에 가입하는 것이 합리적이다.

무(저)해지환급금 보험상품은 일반 보험상품 대비 해지환급금이 없거나 적을수록 보험료가 낮아지는 데, 보험판매자는 낮은 보험료 등 유리한 사항만을 강조할 수 있다. 따라서 소비자는 보험가입시 보험약관 및 상품안내자료를 통해 보험료 뿐만 아니라 기간별 해지환급금 수준 등을 꼼꼼히 살펴보고 해당 상품의 특성을 정확하게 이해해야 한다.

실제로 보험사들은 통상 이런 종류의 상품을 판매할 경우 상품안내장 등을 통해 보장이 동일하거나 유사한 일반 보험상품과 보험료 및 해지환급금 수준을 비교해 안내하고 있다.

금융감독원 관계자는 "무(저)해지환급금 보험상품은 동일한 보험보장을 기존 보험상품 보다 낮은 가격에 제공할 수 있어 소비자의 부담을 완화할 수 있는 긍정적 측면도 있다"면서도 "그러나 보험판매자가 상품권유시 해지환급금이 전혀 없거나 일반 보험상품보다 적을 수 있다는 보험상품의 특성을 제대로 알리지 않을 경우 불완전 판매가 발생할 수 있다"고 주의를 당부했다.

홍석천기자 hongsc@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[6·3 地選 인터뷰] “정부를 TK공항 공동 투자자로…대구 위해 김부겸 써야 할 때”](https://www.yeongnam.com/mnt/webdata/content/202604/5_26.04_.12_김부겸_인터뷰_썸네일_출력본_.png)