|

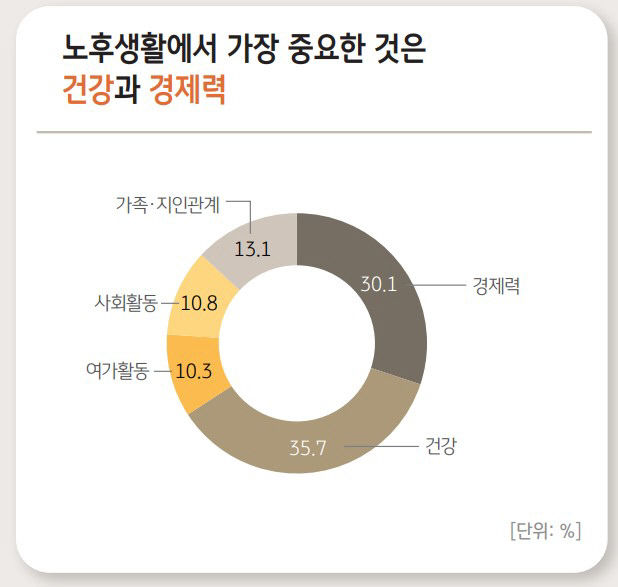

| 노후생활에서 가장 중요한 것은 건강과 경제력. KB금융그룹 제공. |

|

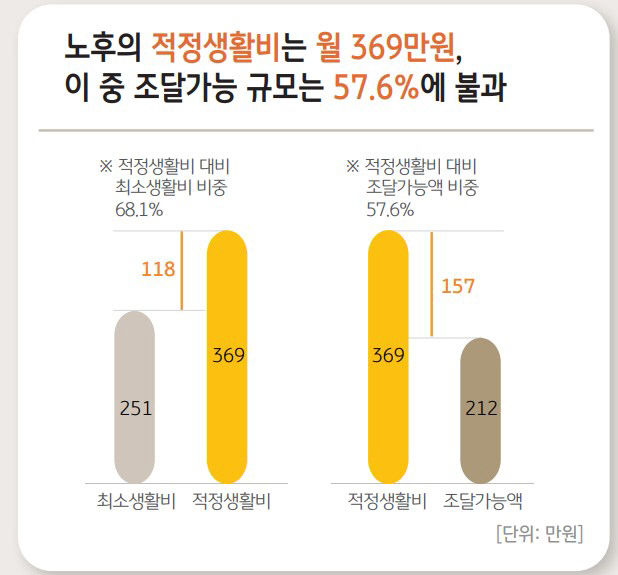

| 노후의 적정생활비는 월 369만원, 이중 조달가증은 57.6%. KB금융그룹 제공. |

|

| 노후 매월 생활비로 조달가능한 금약은 연금으로 충당. KB금융그룹 제공. |

한국인들은 행복한 노후 생활을 위해선 매달 369만원은 필요하지만 실제는 이중 210만원(60%)만 준비가 가능하다고 인식하는 것으로 나타났다. 적정금액과 150만원 이상 차이가 났다.

KB금융그룹은 26일 이같은 내용이 담긴 '2023 KB골든라이프 보고서'를 발간했다. 올해 1월 3∼27일 전국 20∼79세 남녀 3천명(가구 내 금융의사 결정자)을 대상으로 설문 조사한 결과다.

이 보고서에 따르면 노후의 기본적인 의식주 해결만을 위한 최소 생활비는 월 251만원으로 집계됐다. 여기에 여행·여가 활동·손자녀 용돈 등에도 지출할 수 있는 적정 생활비는 369만원으로 조사됐다. 그러나 현재 가구가 가진 소득이나 지출, 저축 여력 등 경제적 여건을 종합하면 노후 생활비로 준비할 수 있는 금액은 최소 생활비에도 못 미치는 월 212만원이었다. 제대로 노후를 즐기기엔 157만원이나 부족한 셈이다.

노후 생활비 조달 수단(중복 선택)으로는 '국민연금(86.8%)'을 가장 많이 꼽았다. 이어 개인연금(58.7%)·금융소득(55.9%)·퇴직연금(54.1%)·사학·군인·공무원연금(49.1%)등의 순이었다. 부동산을 소유해야 하는 '주택연금(23.2%)'과 '부동산임대소득(35.1%)'은 상대적으로 활용방법으로 꼽은 경우가 적었다.

희망 은퇴 나이와 실제 은퇴 나이에도 상당한 차이를 보였다. 아직 은퇴하지 않은 2천477명이 원하는 퇴직 나이는 평균 65세였다. 하지만 이미 은퇴한 409명의 실제 퇴직 나이는 평균 55세였다. 퇴직 시기가 희망 시기보다 빨라지면서 노후 생활에 대한 대비는 미흡한 것으로 파악됐다. 노후를 위한 경제적 준비를 '아직 시작하지 못 했다'는 응답자(52.5%)가 전체의 절반을 넘었다.

은퇴하지 않고 자녀를 둔 부부 가구가 노후 거주지의 첫 번째 요건으로 꼽은 것(중복 선택)은 의료시설(72.6%)이었다. 쇼핑시설(53.1%), 공원 등 자연환경(51.9%), 교통(49.0%)도 주요 인프라로 지목됐다. '인근에 자녀가 사는 곳'을 주요 조건으로 답한 비율은 15.0%에 불과했다.

자녀가 있는 부부의 76.4%, 자녀가 없는 부부의 66.9%는 현재 거주하는 집을 고쳐서 계속 살기를 원했다.

이 두 그룹에서 실버타운 거주에 대한 긍정적 의견 비율은 각 59.7%, 66.9%로 조사됐다. 전체 설문 대상 기준으로는 60.7%가 "실버타운에 거주할 수 있다"고 답했다.

이지영기자 4to11@yeongnam.com

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

배너 이미지.png)