|

| 보험 세대별 차이. |

내년 실손의료보험료가 평균 1.5% 오른다. 보험사들은 상생금융의 일환으로 실손보험료 인상률을 최소화했다는 입장이다.

18일 손해보험협회와 생명보험협회가 발표한 자료를 보면, 내년도 실손보험료 전체 평균 인상률은 약 1.5% 수준으로 산출됐다. 지난해 (14.2%)와 올해 (8.9%) 인상률과 비교하면 크게 낮아진 수치다.

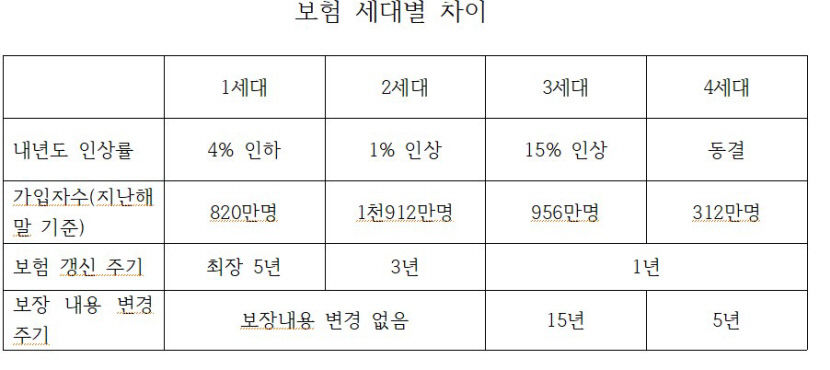

실손보험 인상률은 보험 세대별로 큰 차이를 보였다. 실손보험은 가입시기에 따라 1세대~4세대까지 구분된다.

손해율이 안정적으로 관리되는 1·2세대의 보험료는 인하되거나 소폭 인상된다. 1세대(2009년 9월까지 판매)는 평균 4% 내린다. 1세대 가입자는 지난해말 기준 820만명으로 전체 실손 가입자의 20.5%에 이른다. 이들은 자기부담금이 없고, 갱신주기는 최장 5년으로 만기와 갱신주기가 가장 길다.

2세대(2009년 10월~2017년 3월 판매)의 인상률은 1%다. 2세대는 가장 오래 팔린 상품으로 '표준화 실손'으로 불린다. 자기부담금은 10%이며, 갱신주기는 3년이다. 1천912명이 가입돼 있다.

'신실손'인 3세대(2017년 4월~2021년 6월 판매)는 평균 18% 오른다. 전 세대 가운데 인상폭이 가장 크다. 손해율이 가파르게 치솟고 있어 보험료 대폭 인상이 불가피하다. 956만명이 가입돼있으며, 자기부담금이 기본형은 20%, 특약은 30%다. 3세대부터 도수치료·비급요 주사·비급요 MRI 특약이 추가됐다.

4세대(2021년 7월 이후 판매)는 요율조정 주기(출시 이후 5년)가 도래하지 않아 동결된다. 보험료 차등제가 핵심인 4세대는 비급여 전체를 특약으로 분리해 비급여 이용량에 따라 보험료가 달라진다. 재가입 주기도 짧아져, 5년마다 갱신 계약해야 한다.

실손보험 손해율은 일부 비급여 항목의 과잉 진료 문제로 계속 상승추세다.

보험업계에 따르면 대형 손해보험사들의 올해 상반기 실손보험 손해율은 121.2%로 지난해(118.9%)보다 상승했다. 이 중 3세대 실손보험의 손해율은 156.6%로 1년 전(131.4%) 보다 25.5%포인트 널뛰었다. 손해율이 100%보다 높다는 건 보험사들이 실손보험에서 적자를 내고 있다는 의미다.

손해보험협회는 "최근 고금리와 물가상승 등에 따른 국민들의 어려움을 함께 나누고 사회적 책임을 다하기 위해 대다수 국민이 가입한 자동차보험료 인하에 적극 나서겠다"고 말했다.

한편, 보험업계는 실손보험 손해율 상승이 지속되는 만큼 도수치료·영양제 주사 등 일부 문제 비급여 항목에 대해 실행할 수 있는 개선방안을 모색해 관계 당국에 건의한다는 방침이다.이지영기자 4to11@yeongnam.com

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

배너 이미지.png)