|

| 가계대출이 지난달 2조원 넘게 늘었다. 금융권에 따르면 5대 은행의 지난해 12월 말 가계대출 잔액은 692조4천94억원으로 11월보다 2조238억원 증가했다. 5대 은행 가계대출은 8개월 연속 증가했다. 사진은 3일 서울의 한 은행. 연합뉴스 |

|

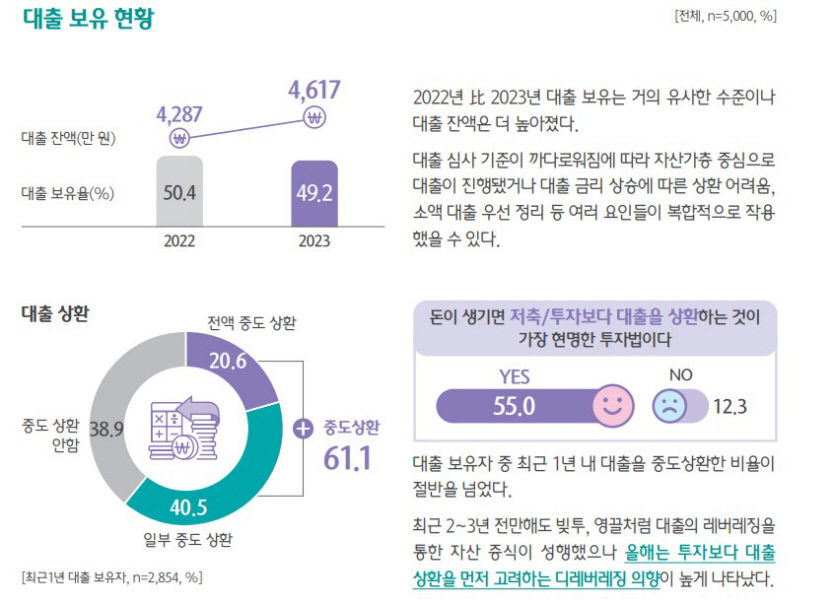

| 대출 보유 현황. 하나은행 하나금융경영연구원 제공. |

하나은행 하나금융경영연구소는 이같은 내용의 '대한민국 금융소비자보고서 2024'를 발간했다고 4일 밝혔다.

이 보고서에 따르면 지난해 대출 보유율(49.2%)은 2022년(50.4%)과 거의 비슷한 수준이었으나, 평균 대출 잔액은 7.7%(4천287만원→4천617만원) 늘었다.

대출 보유자 중 최근 1년 내 대출을 중도 상환한 비율은 61.1%로 전액 중도 상환 20.6%·일부 중도 상환 40.5%)로 집계됐다.

보고서는 "불과 2, 3년 전까지만 해도 '빚투', '영끌'처럼 대출의 레버리징(외부 자금 조달. 차입 투자)를 통한 자산 증식이 성행했지만 올해는 투자보다 대출 상환을 먼저 고려하는 디레버리징(부채 축소/대출 청산) 의향이 높게 나타났다"고 분석했다.

지난해 가계 저축 여력 양극화도 심화됐다.

보고서를 보면 지난해 월평균 가구 소득은 511만원으로 2022년(489만원)보다 22만원 늘었다.

월 가구 소득에서 고정·변동 지출과 보험료, 대출상환 등의 지출을 제외한 금액을 저축 가능액으때 소득의 절반 이상이 남아 저축 여력이 높은 소비자는 28.1%로 2022년(25.1%)보다 3.0%포인트 증가했다.

저축 여력이 낮은(0%∼30% 미만) 소비자도 같은 기간 32.3%에서 34.9%로 2.6%포인트 늘어난 것으로 조사됐다.

반면 저축 여력이 중간 수준인(30∼50%) 소비자 비중은 29.9%에서 24.4%로 5.5%포인트 축소됐다.

금융소비자들의 절반(50.7%)은 향후 1년 내 가계 재정이 지난 1년과 비슷할 것으로 예상했다. 좋아질 질 것이란 예상은 36%에 그쳤다.

아울러 향후 1년 내 신규 가입 의향이 있는 상품으로는 저축상품(44.7%)이 가장 높았다.

투자·신탁상품의 경우 향후 1년 내 가입 의향(38.8%)이 최근 1년 내 가입률(26.7%)보다 12.1%p 높아지면서 투자 심리가 회복되는 모습을 나타냈다.

이지영기자 4to11@yeongnam.com

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

배너 이미지.png)