|

흔히 2차 베이비붐 세대를 '낀 세대'라고 한다. 부모를 부양하는 마지막 세대이자 자녀에게 부양받지 못하는 첫 세대로 분류되기 때문이다. 하지만 정작 은퇴에 대해 고민해야 하는 4050세대 열 명 중 세 명 정도만 노후준비가 충분하다고 생각하는 시장 조사도 있는 것을 보면 아직까지 은퇴 준비에 대한 인식이 미비한 것으로 보인다.

다른 세대보다 상대적으로 퇴직 후 지출도 많은 4050세대는 어떻게 은퇴를 준비해야 할까.

첫째 당장 지금부터 은퇴 설계를 해야 한다. 은퇴자의 대다수는 은퇴 후 '경제적 어려움'을 호소한다. 4050세대의 퇴직급여 수령액은 평균 9천466만원이다. 자녀의 교육비와 결혼비용이 남아 있다는 것을 감안하면 부족함이 느껴지는 액수다. 큰 비용을 지출할 상황이 많기에 은퇴설계는 필수다.

예측 가능한 은퇴 준비를 위해 정확한 자산 규모를 파악하는 게 선행돼야 한다. 저축액, 보험상품, 투자상품, 새는 비용 등을 파악해야 향후 큰돈이 쓰일 수 있는 상황에 대비할 수 있다.

그리고 지출의 우선순위를 결정하는 것이 중요하다. 지출 우선순위를 생각하지 못하면 정작 본인의 노후준비를 하지 못하게 된다.

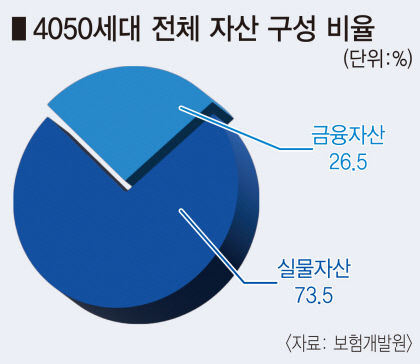

둘째 은퇴가 임박할수록 실물자산의 비중을 줄이고 금융자산 비중을 늘리는 것이 필요하다. 막상 급하게 현금이 필요할 때 돈이 없는 상황이 발생할 수 있다.

특히 부채를 정리하는 것도 매우 중요하다. 부채가 과도하면 근로소득이나 사업소득이 중단될 때 자칫 저소득층으로 전락할 수도 있다.

마지막으로 사적연금에 가입해야 한다.

연금은 노후자산 관리의 기초라고 할 만큼 중요하다. 따라서 무엇보다 연금제도를 잘 활용해야 한다. 국민연금 수령자의 소득대체율은 21%로 노후 대책으로는 부족하다. 따라서 사적연금을 통한 노후소득 대체는 필수적인 부분이다.

은퇴 후에 가구 평균 소득이 절반 이상 감소하는 것만 보더라도 사적연금의 필요성을 알 수 있다. 개인연금이나 퇴직연금 등 사적연금을 활용하면 세제 혜택도 있어 세금 부담을 줄이면서 운용하는 방식에 따라 수령액을 높일 수 있다.

재무설계 전문가들은 "소득도 많지만 지출도 많은 4050세대는 자칫 사는 데 급급하느라 가까워진 미래를 신경 쓰지 못할 수 있다"면서 "이 시기는 노후자산 관리를 먼저 계획하고 실행에 옮겨야 하는 때로 관리가 먼저, 지출이 그다음이라는 것을 잊어서는 안 된다"고 조언하고 있다.

홍석천기자 hongsc@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[단독인터뷰] 한동훈 “윤석열 노선과 절연해야… 보수 재건 정면승부”](https://www.yeongnam.com/mnt/webdata/content/202603/5_한동훈_인터뷰_썸네일.png)