|

|

■ 저축은행 대출이자 줄이는 꿀팁!

시중은행 등 제1금융권이 자의반 타의반으로 대출을 억제하게 되면서 급전이 필요한 사람들이 저축은행 등 제2금융권을 많이 찾고 있다. 특히 저축은행은 상대적으로 탄력적인 대출 조건으로 인해 사회초년생이나 저신용자가 많이 찾다 보니 이자율에서 알게 모르게 손해를 보곤 한다.

저축은행을 이용하는 사람이라면 '이자부담을 줄이는 방법'을 알아둘 필요가 있다. 금융감독원에 따르면 저축은행 대출이자 경감 방안은 '가계신용대출 고객' '연체 없이 대출을 이용 중인 고객' '일시적인 어려움을 겪고 있는 고객' 등 3가지로 나눠 설명하고 있다.

◆가계신용대출을 받고자 하는 고객

금리비교 공시·서민금융상품 대상여부 확인

가계신용대출을 받고자 하는 고객은 저축은행 금리 비교 공시와 서민금융상품 대상여부를 확인하면 된다.

금융감독원의 파인 홈페이지 또는 저축은행중앙회의 금리공시자료를 조회해 전월 기준으로 평균 금리가 낮은 저축은행에서 대출을 상담받는 것이 유리하다. 금감원에 따르면 저축은행에서 대출을 받기 위해 신용조회회사(CB사)의 개인신용등급을 반복적으로 조회하더라도 신용등급 하락 등의 불이익은 없다.

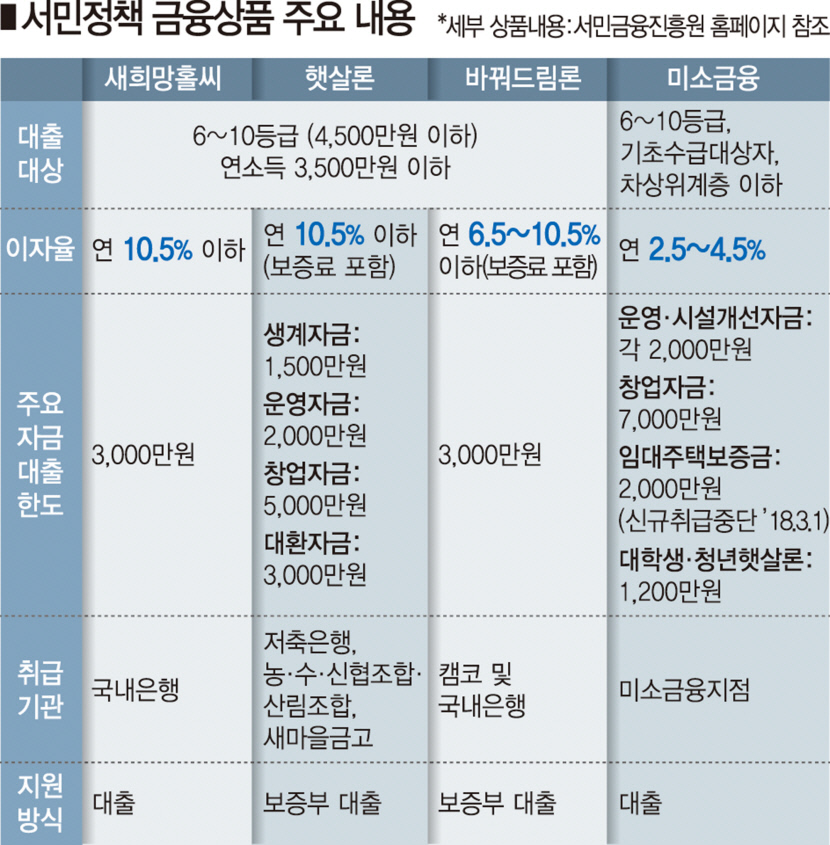

또 자신에게 맞는 서민금융 지원제도를 확인할 필요가 있다. 저소득 자영업자, 사회초년생인 대학생·청년 등을 위한 다양한 서민금융 지원제도가 있다. 금감원 서민금융 1332홈페이지 또는 서민금융통합콜센터 등을 통해 유리한 서민금융 지원제도를 찾을 경우에는 대출이자 부담을 낮출 수 있다.

◆연체 없이 대출을 이용 중인 고객

금리인하요구권·금리부담 완화방안 활용

저축은행 대출을 이용하는 고객이라면 금리인하요구권, 금리부담 완화 방안을 활용하는 것도 좋은 방법이다. 연 24%로 인하된 법정 최고금리는 신규대출이나 대출갱신·연장시 적용된다. 그러나 기존 대출고객들도 금리를 인하할 수 있는 방법이 있다.

우선 금리인하요구권이 있다. 신용상태가 개선된 고객이 대출금리 인하를 요구할 수 있는 금리인하요구권은 신용등급이 상승하거나 연체 없이 대출을 이용해 온 경우 등에 폭넓게 적용받을 수 있다. 참고로 신용상태 개선사유는 신용등급 상승, 소득 및 재산 증가, 승진 등 직위 상승, 우수고객 선정 등으로 저축은행마다 내부기준에 차이가 있다.

다음으로 금리부담 완화 방안이 있다. 저축은행 대출 고객 중 △대출금리가 법정 최고금리(연 24%)를 초과하고 △약정기간(취급시점~만기)의 절반을 넘어서는 동안 연체가 없는 고객에 대해 만기 이전이라도 중도상환수수료를 받지 않고 법정 최고금리(연 24%) 이하의 신규대출로 갈아탈 수 있도록 해 주는 제도다.

◆일시적으로 어려움을 겪고 있는 고객

원리금 상환유예·이자감면 등 프리워크아웃 신청

일시적으로 대출 상환에 어려움을 겪고 있다면 저축은행에 프리워크아웃 지원을 요청하면 된다.

저축은행은 연체발생 최소화 및 취약차주의 상환부담 완화를 위해 '가계대출 프리워크아웃 활성화를 위한 가이드라인'을 시행하고 있다.

지원대상은 실직, 질병 등으로 일시적 유동성 곤란을 겪고 있거나 저축은행으로부터 연체발생이 우려된다는 사실을 사전에 안내받은 고객이다.

일시적 유동성 곤란은 △실직 또는 최근 3개월 이상 급여 미수령 △자연재해로 인한 일시적 소득 감소 △질병·사고로 인한 소득감소 또는 과다한 치료비 부담 등을 의미한다.

연체발생 우려 안내 대상은 만기일 또는 거치기간 종료일이 2개월 이내 도래하는 대출자 중 △대출 취급 이후 신용등급이 8등급 이하로 하락했거나 △최근 6개월 이내 해당 저축은행 누적 연체일수가 30일 이상이거나 △5일 이상 연체한 횟수가 5회 이상인 사람이다.

홍석천기자 hongsc@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[단독인터뷰] 한동훈 “윤석열 노선과 절연해야… 보수 재건 정면승부”](https://www.yeongnam.com/mnt/webdata/content/202603/5_한동훈_인터뷰_썸네일.png)