|

올해 부동산·주식·코인 등 자산 시장 수익률이 크게 떨어진 가운데 기준금리 상승 영향으로 예금 금리가 치솟으면서 역대 가장 많은 시중 자금이 은행 정기예금에 몰렸다.

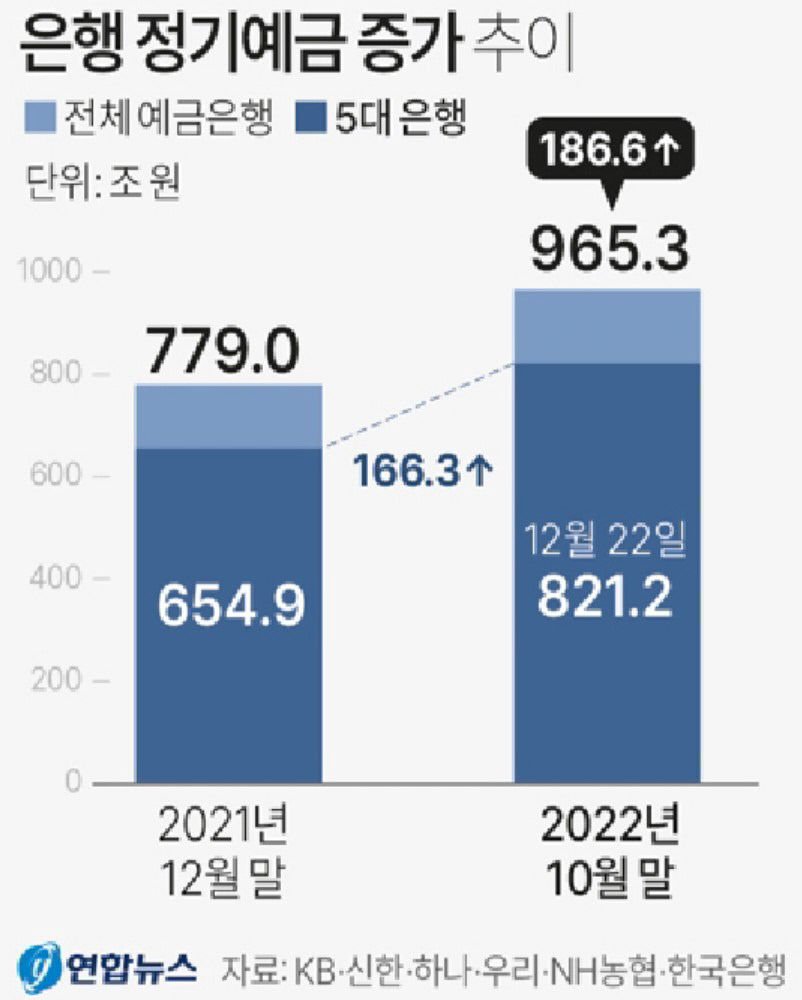

25일 지역 금융권 등에 따르면 5대 은행(KB·신한·하나·우리·NH농협)의 12월22일 기준 정기예금 잔액은 821조1천826억원으로 집계됐다. 지난해 12월 말(654조9천359억 원)과 비교하면 1년 사이 166조2천467억원 급증했다.

한국은행 경제통계시스템(ECOS)에 따르면 5대 은행을 포함한 모든 예금은행 정기예금 잔액은 올해 10월까지 전년 대비 186조608억원(2021년 12월말 778조9천710억원→2022년 10월말 965조318억원) 증가해 11~12월 증가분을 더하면 200조원을 넘어설 가능성도 있다.

올해 본격적인 기준금리 인상이 이뤄지는 가운데 자산 시장 수익률이 떨어지면서 수익이 높고 안정적인 예금으로 시중 자금이 몰린 것이다.

한은에 따르면 10월 예금은행 정기예금 중 58%(신규취급액 기준)에 4.0% 이상 금리가 적용된다. 7.4%는 5.0% 이상 금리로 이자를 받는다. 2018년 이후 올해 6월까지 4% 이상 금리는 0%였고, 올해 1월에도 정기예금 금리 수준은 1.5∼2.0%(54.1%)가 대부분이었다.

문제는 은행이 시중 유동성을 빨아들이면서 나타나는 역효과다. 우선 예금 금리가 빠르게 오르면서 대출 금리도 급증했다.

은행 주택담보대출 변동금리는 주로 코픽스(COFIX)를 지표를 기준으로 하는데, 코픽스 변동에 영향을 미치는 비중을 따지면 예·적금이 70∼80%로 높은 비중을 차지하는 것으로 알려졌다.

은행 정기예금에만 200조원에 가까운 자금이 집중돼 회사채나 증권사, 저축은행 등 2금융권 등으로 가는 돈 길은 막히게 된다. 최근 자금·신용 경색 사태 요인 중 하나로 예금 금리 인상과 정기 예금 급증이 꼽히는 이유다. 저축은행들이 지난달 경쟁적으로 6%대 중반에 이르는 예·적금 특판 상품을 내놓은 이유 중 하나도 자금난을 해결하기 위한 방편 중 하나다.

지역 금융권 관계자는 "대출 이자 급증과 자금난 등을 이유로 금융당국이 경쟁적인 예금금리 인상 자제를 요청하는 등 부작용 최소화를 위해 관심을 갖고 있다"고 설명했다.

김형엽기자 khy@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[TK큐] 보이지 않는 사람까지 생각한 설계…웁살라의 이동권](https://www.yeongnam.com/mnt/file_m/202512/news-m.v1.20251215.bfdbbf3c03f847d0822c6dcb53c54e24_P1.jpg)