|

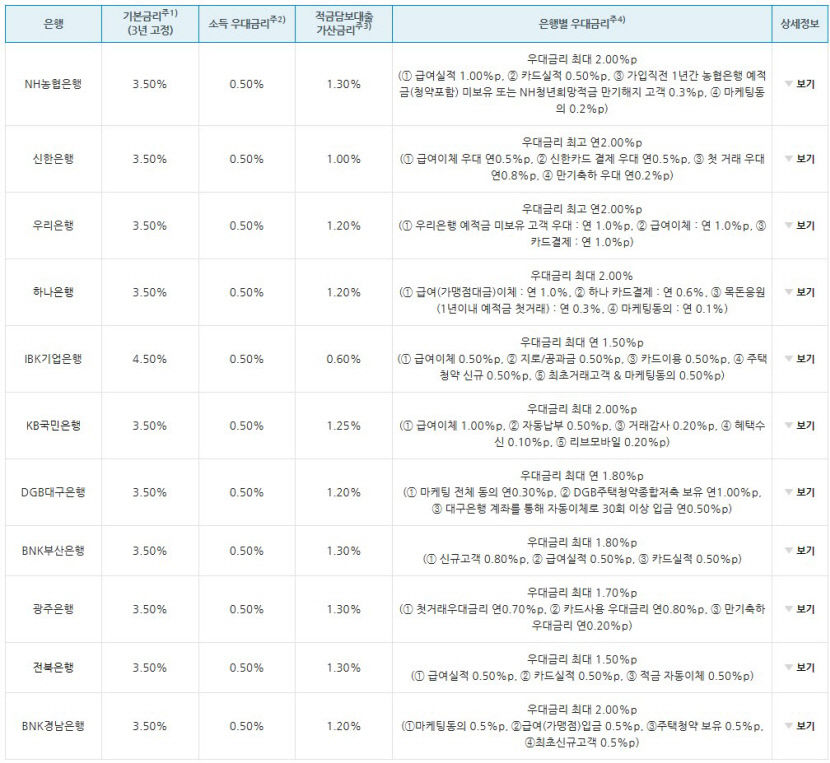

| 청년도약계좌 취급 11개 은행 금리 비교 공시. <은행연합회 제공> |

출시를 닷새 앞둔 청년도약계좌를 둘러싸고 실효성 논란이 일고 있다. 비중이 큰 우대금리 조건이 까다롭고 납입 한도와 기간이 많고 길다는 이유에서다.

11일 은행연합회 공시에 따르면 DGB대구은행·KB국민은행·신한은행·하나은행·우리은행 등 청년도약계좌 취급 11개 은행의 기본금리(초기 3년 고정)는 평균 연 3.63%로 집계됐다. 국책은행인 IBK기업은행의 기본금리(연 4.5%)가 가장 높았다. 나머지 10개 은행은 기본금리를 연 3.5%로 공시했다.

은행별 우대금리는 1.5~2%포인트로 구성됐다. KB국민·신한·하나·우리·NH농협·경남은행 6곳은 2%로 가장 높았다. 이어 대구·부산은행(1.80%포인트), 광주은행(1.70%포인트), 기업·전북은행(1.50%포인트) 순으로 나타났다. 연간 개인소득 2천400만원 이하 청년에 주는 소득 우대금리의 경우, 11개 은행 모두 0.5%로 동일했다.

하지만 각 은행의 우대금리는 달성하기 위한 조건이 꽤 까다롭다.급여이체와 해당은행 예·적금 미보유, 급여·카드실적, 지로·공과금, 마케팅 동의 관련 요구조건을 충족해야 우대금리 2%를 맞출 수 있다.

가장 높은 기본금리를 주는 기업은행은 지로·공과금 납부, 카드결제 실적, 주택청약 신규 가입, 마케팅 수신 동의 등 우대금리 조건을 갖췄다. 국민은행은 자사 알뜰폰 브랜드 '리브 모바일'을 사용하면 0.20%포인트 우대금리를 받을 수 있지만, 새로운 휴대전화 서비스에 가입해야 한다. 우리은행의 경우 자사의 예·적금이 있을 경우 1.0%포인트의 우대금리를 받지 못한다.

하지만 청년도약계좌 활성화에 변수도 있다. 우선 3년 후 금리가 변동된다는 점이다. 3년은 금리가 고정되지만 나머지 2년은 변동된다. 변동금리는 해당 시점 기준금리에 가산금리를 더해 결정할 예정이지만, 가산금리 1%를 제시한 기업은행을 제외한 나머지 은행들은 0%를 내걸었다.

월 40만~70만원씩 5년간 만기를 채워야 한다는 점도 부담이 될 수 있다. 청년도약계좌는 중도 해지하면 정부 기여금과 비과세 혜택을 지원받을 수 없다. 최근 결혼한 김지은(33)씨는 "매월 50만원 이상 적금을 부어야 이자도 쌓이고 5년 뒤에 목돈이 된다. 하지만 납임금액은 부담이 크고 납입기간은 너무 길다. 만약 5년 내 목돈을 써야 할 일이 있다면 정말 난감해진다"고 말했다.

올해 처음 취업한 최민경(28)씨는 "70만원이면 월급의 30% 가까이 차지한다. 이걸 감내하고 돈을 아껴 쓴다고 해도 월세와 생활비까지 빼면 5년간 회사와 집만 오가면서 숨만 쉬고 살아야 한다"고 했다.

이와 관련 금융권 관계자는 "현재 은행권이 내건 금리는 손실을 감수한 것이다. 우대금리 조건을 줄이고 기본금리를 더 높일 경우 손실 규모가 걷잡을 수 없이 커질 위험이 있다"고 말했다.

손선우기자 sunwoo@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지