|

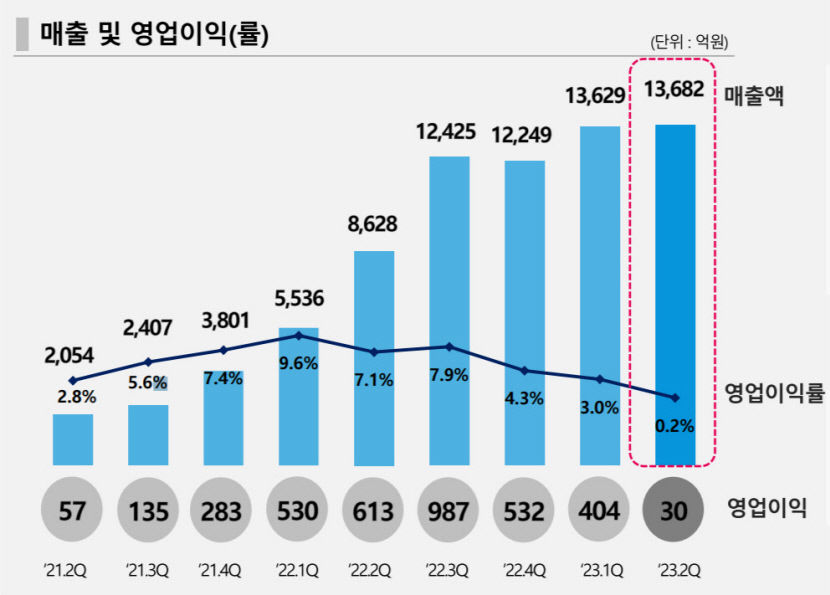

| 엘앤에프 매출 및 영업이익, 영업이익률 추이. <엘앤에프 제공> |

국내 2차전지 핵심소재인 양극재 업계가 원자재인 '리튬' 가격 폭락에 크게 휘둘리고 있다. 그 여파로 대구의 간판기업 '엘앤에프'도 올 2분기 영업실적에서 어닝쇼크를 비껴가진 못했다.

엘앤에프는 올해 2분기 연결 기준 매출 1조3천682억원, 영업이익 30억원을 기록했다고 최근 공시했다. 매출은 전년 동기 대비 58.6% 늘었지만 영업이익은 95.1%가 날아갔다. 증권가는 엘앤에프가 2분기 영업이익 600억원 이상 달성할 것으로 전망했지만 예상은 크게 빗나갔다.

엘앤에프 관계자는 "리튬 등 원자재 가격 급락 영향이 컸다"며 "재고 물량의 판매가와 매출원가 차이가 줄어들면서 수익성이 악화됐다. 원자재 값이 떨어지지만 않았다면 2분기 영업이익은 700억원, 수익률은 5% 수준"이라고 말했다.

양극재 가격은 통상 원자재(리튬) 값에 일정 수준의 마진율을 적용해 책정된다. 이 때문에 지금처럼 리튬값이 급락하면 과거 비싸게 사서 가공한 제품을 싸게 공급해야해 이익은 줄어든다. 올해 2분기 리튬 가격은 전기 대비 약 40% 떨어졌다.

전기차 시장 흐름이 변화한 것도 영향을 미친 것으로 평가했다. 올 하반기 사업에서도 메탈 값, 전기차 판매 흐름의 영향으로 보수적 관점을 유지한다는 입장이다.

엘앤에프 관계자는 "금리가 올라가면서 전기차 판매가 둔화했다. 최종 고객사(완성차 업체)의 저가형 제품 매출 확대 전략에 따른 일시적 출하량 감소도 있었다. 올 상반기 재고 자산은 1조6천억원 규모로 높은 수준이지만 하반기 출하를 통해 예년 수준을 회복할 것"이라며 "리튬 등 메탈 값과 고객사 물량 변동을 예의주시해야 하는 상황"이라고 했다.

|

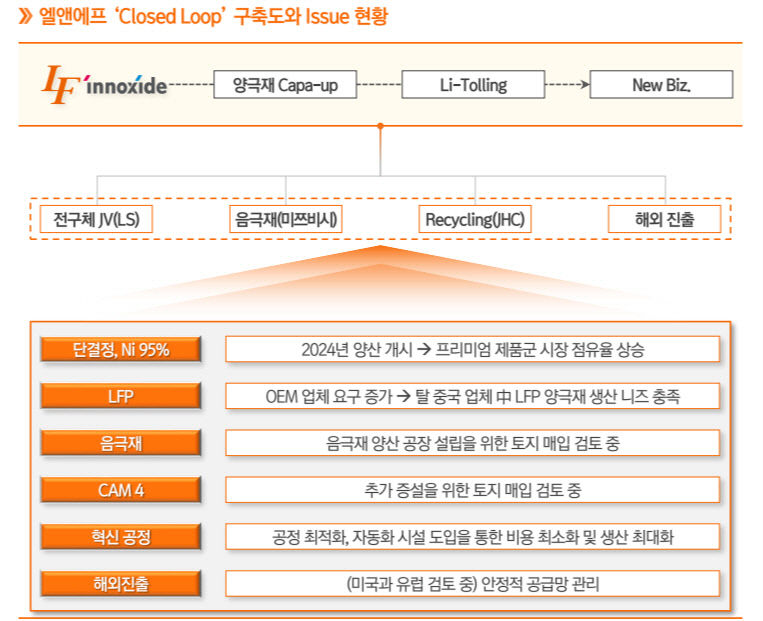

| 엘앤에프가 계획 중인 '순환 구조' 구축도와 이슈 현황. 엘앤에프 제공 |

엘앤에프는 중장기적 관점에서 생산 능력 확대와 신규 사업 영역 확장을 추진 중이다. 대구국가산단 내 3공장은 올 3분기 중 준공해 양산에 돌입한다. 내년 3분기 풀가동에 들어가면 8만t을 생산할 수 있다. 추후 4~5공장 증설을 위한 토지 매입을 검토 중이다. 2026년까지 양극재 40만t 생산능력 확보를 목표로 하고 있다.

사업 다각화·수직 계열화에도 본격 착수한다.

LS와 합작법인을 만들어 새만금에 전구체 공장 건립을 비롯해, 일본 미쯔비시케미칼과의 음극재 양산 공장 설립을 위한 검토도 진행 중이다. 공정상 발생하는 수세폐수와 폐파우더를 재활용할 방안도 찾고 있다. 폐양극재에서 재활용한 탄산리튬을 수산화리튬으로 가공해 리튬 자급력을 높일 계획이다.

관건은 자금 확보다. 엘앤에프는 증설과 원자재 확보 등에 필요한 자금규모는 5조원 정도로 추산한다. 에코프로비엠 및 포스코퓨처엠은 그룹차원에서 매년 수 조원을 투입하면서 사업영역을 공격적으로 확장하지만 엘앤에프는 쉽지가 않다.

일각에선 코스닥에 상장된 엘엔애프의 코스피 이전 상장이 해결책이 될 지 주목한다. 엘앤에프는 지난 3일 실적 발표에서 "코스피 이전 상장을 매우 긍정적으로 검토 중이고 곧 작업에 들어간다"고 밝혔다. 만일 코스피200 진입에 성공하면 국내외 자금 유입도 원활해질 수 있다. 엘앤에프는 1개월 이내 재공시를 진행한다.

최시웅기자 jet123@yeongnam.com

최시웅

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지