|

| DGB대구은행 본점 전경.(영남일보 DB) |

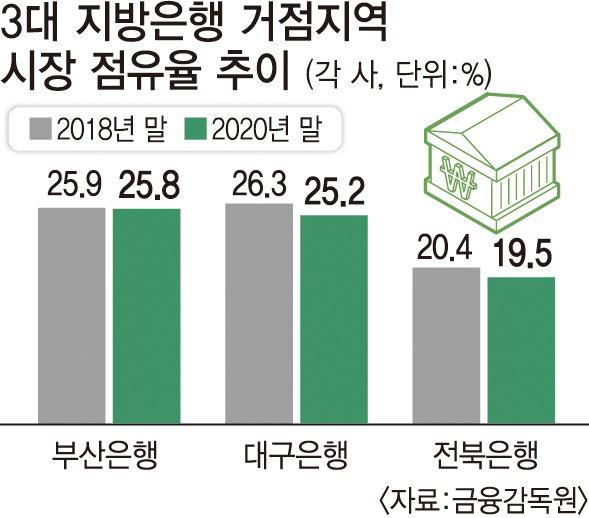

1967년 한국 최초의 지방은행인 대구은행을 시작으로 지역 중소기업 및 소상공인의 자금줄 역할을 해 온 지방은행은 지역 경기 침체와 코로나19라는 복합 요인이 작용하면서 존립을 장담하기 어려운 처지에 놓였다. 수도권 중심의 영업 기반을 갖춘 시중은행과 달리 지방은행은 태생적으로 해당 지역의 경제와 공동운명체로서의 명운을 짊어진 탓이다.

그 중에서도 가장 핵심적 요인이 지역경제의 침체다. 대표적인 것이 지역내생산(GRDP) 성장률 저하다. 통계청에 따르면 대구를 포함해 전북, 전남, 경북, 경남, 제주, 광주, 부산 등 지방은행을 보유한 지역의 지역내총생산 성장률은 글로벌 금융위기를 전후해 전국 평균 보다 낮아진 뒤 격차가 더욱 벌어지고 있다.

자동차(부품), 조선 등 지역의 주요 제조업 기반 기업들이 글로벌 금융위기의 직격탄을 맞으면서 성장 동력을 잃은 데다 미래 성장 동력으로 급부상 한 4차 산업혁명 관련 신산업들은 수도권에 집중되고 있기 때문이다.

|

여기에 지방은행의 핵심 경쟁력으로 꼽혔던 '고객 충성도'도 예전같지 않다. 지역민들의 높은 충성도를 기반으로 조달비용이 낮은 핵심 예금을 대거 확보해 왔으나, 저금리 장기화 및 디지털금융 확산으로 예전과 같은 영업방식의 지속이 어려워졌다.

한국금융연구원 이병윤 선임연구위원은 "지방은행의 최대 강점은 지역 기업들과 밀착돼 있어 공식 재무 정보 뿐 아니라 다양한 비재무적 정보들을 많이 확보할 수 있어 강력한 관계금융이 가능하다는 점"이라면서 "이는 대출 프리미엄 산정과 리스크 관리에 유리해 수익성과 건전성 확보의 근간이 된다"고 말했다.

홍석천기자 hongsc@yeongnam.com

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[Y르포] 40도 폭염에 대구 제2빙상장 인기…5천원으로 즐기는 ‘피서’](https://www.yeongnam.com/mnt/webdata/content/202608/빙상장_영상_썸네일(jpg)2.jpg)