|

| 그래픽=장윤아기자 baneulha@yeongnam.com |

고물가 시대에 주부들은 '통장을 스쳐 지나가는 월급'을 자주 마주한다. 나름 마른 수건을 쥐어짜는 심정으로 아끼고 또 아꼈다고 여겼지만 이번 달도 역시나 마이너스 신세를 면치 못했다. 월급만으로 계획적 소비를 하고 싶지만 카드값을 내고 나면 통장잔고는 '텅' 비어 있다. 하지만 늦지 않았다. 지금부터라도 자기 소비패턴을 정밀 분석하고 불필요한 지출을 줄여보자. 소비패턴을 읽기에는 가계부만 한 게 없다. 가계 예산 책정이 가능해지고, 불필요한 지출도 이 잡듯이 곧잘 잡아낼 수 있다. 예측 가능한 소비를 위해 다시 가계부 쓰기를 권장한다. 엄두가 안 난다면 다양한 기능을 지원하는 가계부 앱을 활용해 보고, 지출 관리가 가능해졌다면 가계부 고수에게 조언도 들어보자.

가장 큰 지출 항목은 '장보기'

대형마트는 '한 달에 한번만'

신용카드 cut, 오롯이 현금 사용

저렴한 통신 요금제 갈아타기도

◆'120만원'으로 한달 생활해보기

주부 안정임(43·대구 북구 관음동)씨는 3년 전 결혼 8년 만에 내 집 마련에 성공했다. 2000년 초에 건립된 92.7㎡(28평) 아파트를 2억2천만원에 장만했다. 저층에 급매로 나온 아파트라서 시세보다 2천만원가량 아낄 수 있었다.

하지만 당시 안씨는 내 집 마련의 기쁨보다는 자책감이 앞섰다. 집값을 마련하기 위해 적금을 해약하고 이리저리 돈을 모으면서 처음으로 자신의 자산을 정확하게 파악했던 것. 그동안 맞벌이를 하며 열심히 모았다고 생각했지만 통장 잔고를 보는 순간 우울해졌다. 분명히 어딘가에 문제가 있었다. 자신도 모르게 돈이 줄줄 새고 있었던 것. 안씨는 그때부터 가계부를 쓰기로 마음먹었다. 자신의 소비패턴을 정확하게 파악하기 위해서다.

가계부를 쓰기 시작하면서 안씨는 신용카드 생활을 청산하기로 마음먹었다. 오롯이 현금으로만 한 달을 살아보기로 했다. 한달 생활비는 120만원. 이 생활비 안에서 아파트 관리비, 통신비, 식비, 의류 및 미용비 등을 해결하기로 했다. 남편은 대출상환금과 각종 보험금, 예·적금, 용돈(통신비·교통비 포함)을 맡았다. 딸아이의 학원비·학습지 비용 등 교육비는 따로 빼서 차곡차곡 모았다.

◆가계부를 쓰면 소비패턴이 한눈에

가계부를 쓰기 시작할 때쯤 안씨에겐 큰 변화가 찾아왔다. 그동안 다녔던 회사에 사정이 생겨 일을 그만두게 됐다. 곧잘 아르바이트를 구했지만, 안씨의 수입은 반으로 확 줄어들었다. 안씨가 가계부를 써야 할 이유가 더욱 분명해졌다.

안씨는 집에 머무는 시간이 많아지면 지출이 줄어들 줄 알았다. 오판이었다. 여유시간을 이용해 이곳저곳 다니다 보니 씀씀이는 더 늘어만 갔다. 특히 마트가 문제였다. 안씨는 일주일에 한번 대형마트에서 장을 봤다. 동네마트보다 저렴하고 물건도 다양해서다. 하지만 감당이 불감당이다. 한번 장을 볼 때마다 10만원가량을 썼다. 한달에 4번. 마트에서 쓴 돈만 40만원이 넘는다.

주말이면 집 근처에서 가족 외식을 했다. 부쩍 오른 물가에 한번에 5만원이면 충분하던 외식비도 6~7만원씩 나갔다. 평소 딸아이와 자주 먹던 각종 디저트와 빵, 분식, 과자 등 간식비용도 한달을 모아보니 제법 컸다.

건강을 생각해 꼬박꼬박 챙겨 먹던 영양제 등 건강보조식품에 드는 돈도 만만치 않았다. 종합비타민, 오메가3, 마그네슘, 콜라겐, 유산균, 아연 등 하루에 먹는 영양제만 5가지다. 매달 영양제를 사는 건 아니지만 이달에는 오메가3와 온라인 쇼핑몰에서 싸게 나온 콜라겐을 구매했다.

여기에 친구들과 석달에 한번씩 가는 캠핑, 딸아이 운동복과 자신의 티셔츠, 뿌리 염색 등에도 돈이 숭숭 빠져 나갔다.

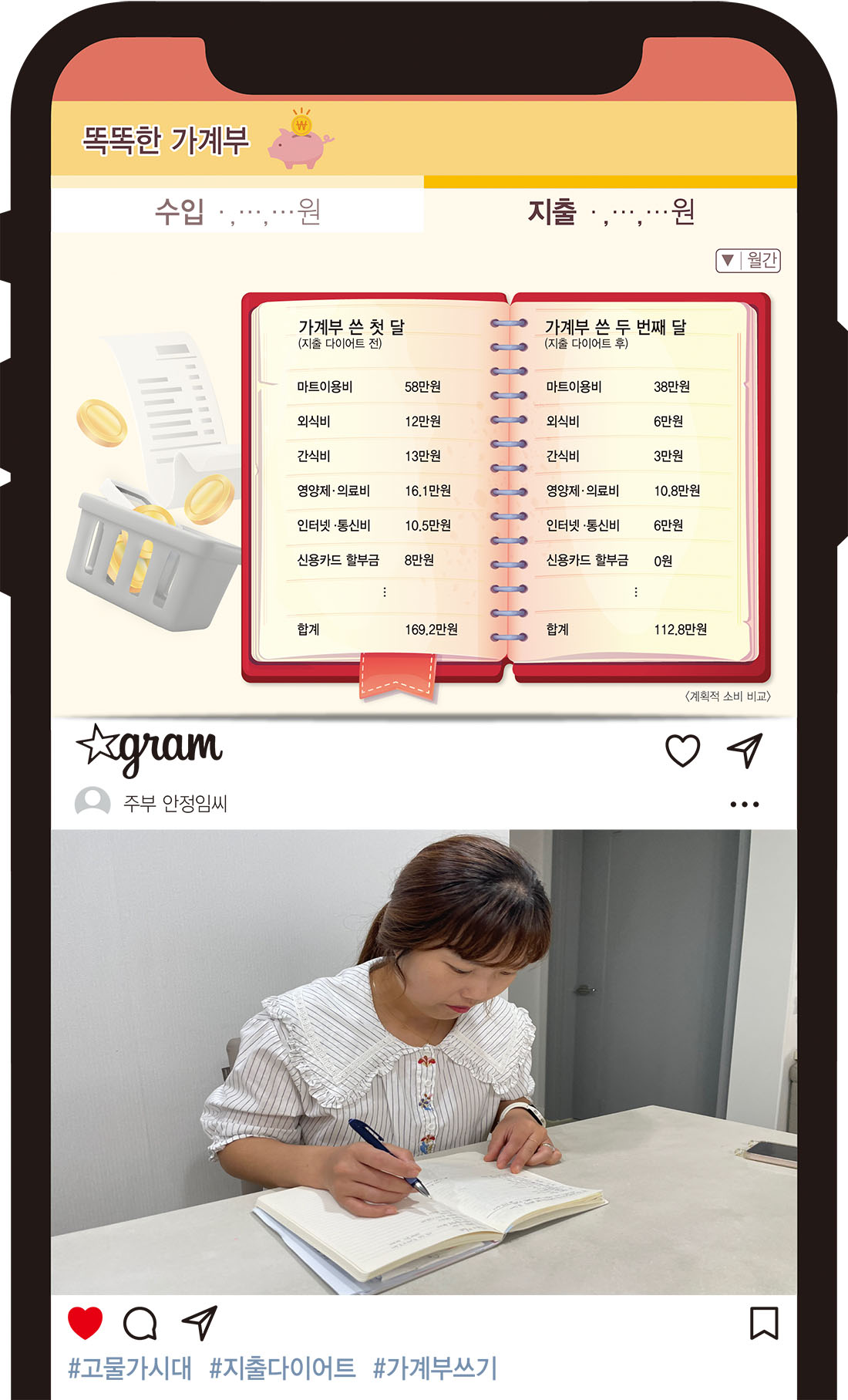

안씨가 쓴 첫 달치 가계부의 세부 지출 항목을 들여다봤다. △생필품·식재료 등 마트비 58만원 △외식 12만원 △관리비 등 공과금 21만원 △커피숍·간식비 13만원 △영양제·병원·약국 16만1천원 △교통비 8만원 △여행·캠핑비 10만원 △의류·미용비 9만6천원 △통신·인터넷비 10만5천원(남편 통신비 제외) △신용카드 할부금 8만원 △기타 3만원. 총 169만2천원을 지출했다.

◆불필요한 지출 줄이는 '지출 다이어트'

안씨는 지출 항목을 좀더 면밀히 살펴보니 가장 큰 비중을 차지하는 것은 생필품·식재료 등 장보기 비용이었다. 가만히 보니 마트에 들를 때마다 냉동식품과 밀키트를 샀다. 그렇게 산 냉동식품은 냉장고를 이미 꽉 채우고 있었다. 좀 과하다 싶을 정도의 영양제도 문제점으로 인식됐다.

자신의 소비패턴을 파악한 안씨는 곧바로 '지출 다이어트'에 나섰다.우선 대형마트는 한달에 1번만 가기로 했다. 가능하면 동네마트와 다소 거리가 있어도 전통시장을 찾기로 했다. 냉동식품과 밀키트제품은 아예 손절했다. 통신비는 알뜰폰의 '3만원 요금제'로 변경했다. 다행히 안씨에게 스마트요금 할부금은 없었다. 그럼에도 통신비 지출이 많이 발생한 건 안씨가 값비싼 요금제를 쓰고 있어서였다. 신상 빵과 달콤한 디저트는 멀리하고 대신 감자, 고구마, 옥수수 등 영양간식을 먹기로 했다.

'지출 다이어트' 결과는 바로 나타났다. 둘째 달 안씨의 가계부 지출항목엔 조금씩 변화가 생겼다. △생필품·식재료 등 마트비 38만원 △외식 6만원 △관리비 등 공과금 20만원 △커피숍·간식비 3만원 △교통비 8만원 △여행·캠핑비 10만원 △의료·미용비 11만원 △통신비 6만원 △영양제·병원·약국 10만8천원으로 총 112만8천원. 전달보다 50만원 이상 지출이 줄어든 것. 여유자금도 생겼다. 안씨는 "냉동식품와 밀키트를 줄이고 과일과 채소를 많이 사면서 만성 소화불량이 사라졌다. 대형마트에선 당장 필요 없어도 할인율이 높으면 사뒀었다. 하지만 동네마트와 전통시장을 이용하면서부터 필요한 물건만 사게 됐다"고 했다.

이지영기자 4to11@yeongnam.com

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

배너 이미지.png)