|

고금리 장기화에 따른 경기침체가 이어지면서 은행에서 돈을 빌리고 원금은커녕 이자조차 갚지 못하는 차주(대출자)가 늘고 있다. 특히 원자재 가격 상승과 소비 위축 여파로 최종부도 처리되거나 파산·청산 절차에 돌입한 기업들의 '깡통대출' 증가세가 가팔라졌다. 시중은행은 물론 DGB대구은행 등도 이 같은 상황에서 자유로울 수 없다.

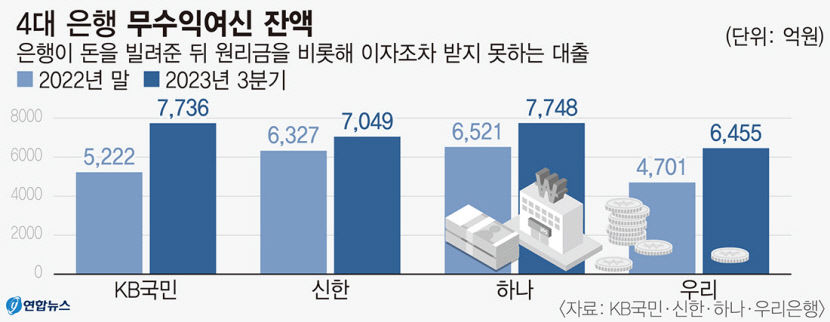

20일 국내 4대 은행(KB국민·신한·하나·우리)이 공시한 3분기 보고서에 따르면 이들 은행의 부실여신인 고정이하분류여신액(무수익여신) 잔액은 지난해 말 2조2천772억원에서 올해 3분기 말 2조8천988억원으로 27.3% 급증했다. 무수익여신은 3개월 이상 원금 상환이 연체된 여신과 채권재조정·법정관리 등으로 이자 수익이 전혀 발생하지 않은 대출을 말한다. 즉 원리금은 커녕 이자조차 받지 못하는 대출이다.

같은 기간 4대 은행 총여신이 1천295조7천838억원에서 1천334조2천666억원으로 3.0% 증가하는 데 그친 것과 비교하면 우려스러운 대목이다. 이에 총여신에서 무수익여신이 차지하는 비율은 0.18%에서 0.22%로 0.04%포인트 높아졌다.

무수익여신은 가계보다 기업 대출에서 더 심각한 것으로 나타났다. 4대 은행의 기업대출 부문 무수익여신은 지난해 말 1조5천310억원에서 올해 3분기 말 1조9천754억원으로 29.0% 증가했다. 일부 은행은 50% 가까이 늘었다. 같은 기간 가계대출 부문 무수익여신이 7천462억원에서 9천234억원으로 23.7% 늘어난 것보다 더 가파른 증가세였다.

지방은행도 사정은 매한가지다. 대구은행의 3분기 말 무수익여신은 2천252억원으로 2분기(2천71억원)보다 8.7%(181억원) 증가했다. 이는 지난해 말(2천316억원)의 97.2%에 이르는 수준이다. 정황상 올 연말 무수익여신은 더 늘어날 것으로 예측된다.

BNK부산은행도 3분기 말 기준 무수익여신은 1천631억원으로 지난해 말(1천594억원)보다 37억원 늘었다. 경남·광주은행 역시 지난해 무수익여신 잔액을 웃도는 것으로 나타났다. 특히 광주은행의 경우 지난해 649억원보다 2배 가까이 늘어난 1천260억원을 기록했다. 이는 중금리 신용대출을 확대하는 전략으로 수익성을 확보해 온 탓에 부실규모가 커진 것으로 분석된다. 이지영 기자

이지영

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

배너 이미지.png)