|

올해 1분기 국내 전체 가계 빚(신용)이 지난해 4분기에 비해 2조원 이상 감소했다. 고금리 장기화와 부동산 침체로 대출 수요가 위축된 영향으로 풀이된다.

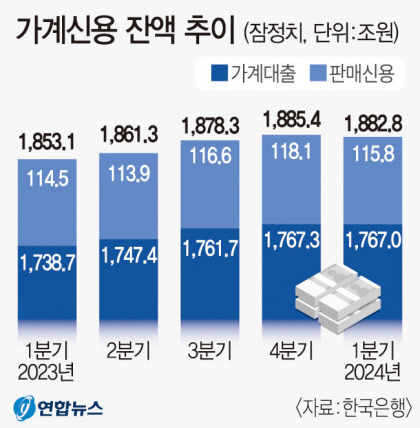

한국은행이 21일 발표한 '2024년 1분기 가계신용(잠정)' 통계에 따르면 3월 말 기준 가계신용 잔액은 1천882조8천억원으로 집계됐다. 이는 역대 최대 기록이었던 직전 분기(1천885조4천억원)보다 2조6천억원 줄어든 규모다. 가계 빚이 감소세로 돌아선 것은 2023년 1분기 이후 1년 만이다. 가계신용은 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 뜻한다.

판매신용(카드 대금)을 뺀 가계대출만 보면, 1분기 말 잔액은 1천767조원으로 직전 분기 말(1천767조3천억원)보다 3천억원 감소했다.

가계대출 가운데 주택담보대출(잔액 1천76조7천억원)은 같은 기간 12조4천억원 늘었다. 다만 증가 폭은 지난해 4분기(+15조2천억원)에 비해 줄어든 것으로 나타났다.

대출 창구별 가계대출은 상호금융·상호저축은행·신용협동조합 등 비은행예금취급기관은 3개월 새 감소 폭이 5조8천억원→8조원으로 확대됐다.

예금은행 가계대출은 같은 기간 3조2천억원 늘었지만, 작년 4분기(+11조4천억원)와 비교하면 증가액이 3분의 1을 밑돌았다.

보험·증권·자산유동화회사 등 기타금융기관의 가계대출도 4조6천억원 불었다. 주택도시기금 대출(디딤돌·버팀목 대출 등)이 기금 재원을 중심으로 실행된 데다 증권사 대출(신용공여)도 증가세로 전환했기 때문인 것으로 분석된다.

박종진기자 pjj@yeongnam.com

박종진

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[영상] 바다 위로 뻗은 활주로…개항 향해 속도 내는 울릉공항](https://www.yeongnam.com/mnt/file_m/202607/news-m.v1.20260727.e25137df19904641b475fe6fb0bac200_P1.jpg)