삼성전자가 올 3분기에 기대 이하의 영업실적을 내면서 '어닝 쇼크'에 빠졌다. 스마트폰과 PC 판매가 부진하고, 메모리 출하량과 가격 상승이 예상치를 밑돈 게 주원인으로 분석됐다.

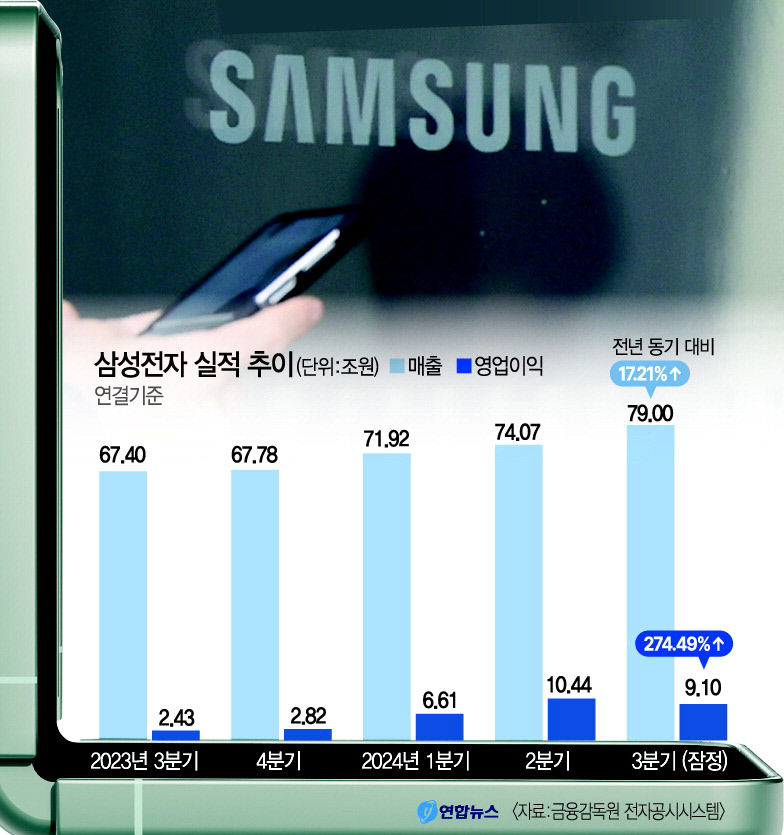

삼성전자가 올 3분기에 기대 이하의 영업실적을 내면서 '어닝 쇼크'에 빠졌다. 스마트폰과 PC 판매가 부진하고, 메모리 출하량과 가격 상승이 예상치를 밑돈 게 주원인으로 분석됐다.삼성전자는 연결 기준 올해 3분기 영업이익이 9조1천억원으로 지난해 동기 대비 274.49% 증가한 것으로 잠정 집계됐다고 8일 공시했다. 매출은 작년 동기 대비 17.21% 늘어난 79조원(17.21% 증가)이다. 2022년 1분기(77조7천800억원)를 뛰어넘는 분기 사상 최대 기록을 냈다.

그러나 이는 증권가 예상치를 크게 밑도는 실적이다. 당초 3분기 삼성전자 영업이익은 최대 14조원대에 육박할 것이라는 관측이 있었다. 하지만 최근 증권가는 눈높이를 10조3천억원으로 대폭 낮췄다. 그런데 실제 실적은 이미 낮춰잡은 전망치보다도 11.7% 밑도는 수준으로 나타나 시장에 큰 충격을 줬다.

삼성전자가 위기에 봉착한 건 고대역폭 메모리(HBM) 사업 지연이 핵심 원인으로 손꼽힌다. 글로벌 시장에서 인공지능(AI)과 데이터센터 수요가 지속해서 증가하는 가운데, 삼성전자는 현재 최대 고객사인 엔비디아 납품 테스트를 넘지 못하는 상황이다. 이는 경쟁사인 SK하이닉스에 점유율을 더 내주는 계기가 될 수 있다는 우려도 나온다.

또 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 일회성 비용(성과급)과 파운드리 수주 부진, 비우호적인 환율, 재고평가손실 환입 규모 등도 적잖은 타격을 준 것으로 관측된다.

삼성전자는 이날 설명자료를 통해 "메모리 사업은 서버와 HBM 수요의 견조세에도 일부 모바일 고객사의 재고 조정 및 중국 메모리 업체의 범용 제품 공급 증가 영향 탓에 일회성 비용과 환율 영향 등으로 실적이 하락했다"며 "HBM3E의 경우 예상 대비 주요 고객사향 사업화가 지연됐다"고 했다.

이어 "디바이스경험(DX)은 플래그십 스마트폰 판매 호조와 디스플레이(SDC)는 주요 고객사 신제품 출시 효과로 일부 개선됐다"고 덧붙였다.

삼성전자는 이날 부문별 세부 실적은 공개하지 않았으나, 증권가에선 DS 부문이 5조3천억원 안팎의 영업이익을 냈을 것으로 추정했다.

DS 부문 내에서 메모리 사업은 6조원 안팎(SK증권 6조3천억원, 대신증권 5조7천억원)의 영업이익을 낸 반면, 파운드리(반도체 위탁생산) 등 비메모리 사업이 적자 행진을 이어가는 것으로 점쳤다.

모바일(MX) 사업의 경우 갤럭시 플립 6 판매 부진 등으로 영업이익이 2조5천억원 안팎에 그치고, 디스플레이 사업은 유기발광다이오드(OLED) 경쟁 심화로 1조4천억∼1조6천억원 수준의 영업이익을 낸 것으로 봤다. TV와 가전 사업은 2천억∼4천억원, 하만(카오디오 생산)은 3천억∼4천억원 수준의 영업이익을 올렸을 것으로 전망됐다.

최시웅기자 jet123@yeongnam.com

최시웅

영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지

![[영상] 바다 위로 뻗은 활주로…개항 향해 속도 내는 울릉공항](https://www.yeongnam.com/mnt/file_m/202607/news-m.v1.20260727.e25137df19904641b475fe6fb0bac200_P1.jpg)