|

| 기획재정부 제공. |

정부가 현행 '유산세'에서 '유산취득세'로 상속세를 전면 개편하는 방안을 12일 발표했다. 기존 상속세 방식은 피상속인(망인)의 재산 전체를 기준으로 세금을 매기는 '유산세'다. 이를 상속인이 실제 물려받은 재산에만 세금을 부과하는 유산취득세 방식으로 바꾸겠다는 것이다. 유산취득세 개편안이 연내 국회 문턱을 넘으면 1950년 상속세 도입 이후 75년만의 대전환이 된다.

기획재정부는 이날 "배우자나 자녀 등 상속인이 실제 받은 상속 재산을 기준으로 납세 의무를 부과하는 유산취득세 방식으로 전환하겠다"고 밝혔다. 현행 유산세 방식에서는 실제 상속받은 재산보다 더 높은 누진세율을 적용받기 때문에 과세 기본원칙인 '응능부담'(납세자의 담세 능력에 따른 과세) 원칙에 어긋난다는 지적이 많았다. 이를 유산취득세로 전환해 상속인들이 각각 물려받은 만큼 세율을 적용하면 세 부담은 훨씬 낮아지게 된다.

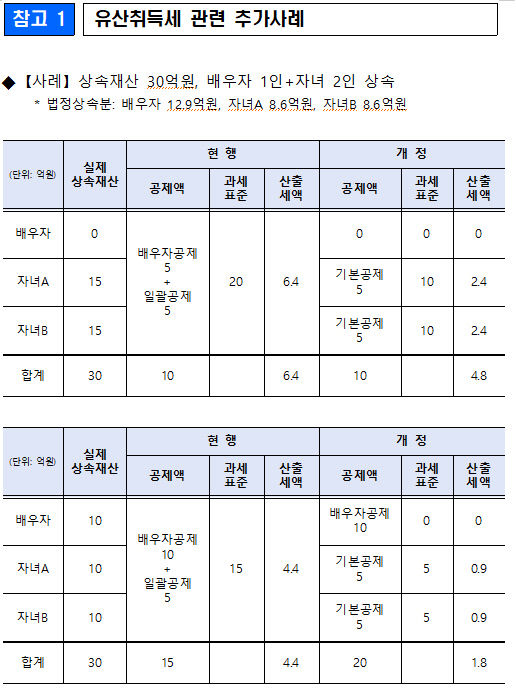

이에 따라 인적공제 제도도 대폭 손질된다. 우선 자녀 공제가 인당 5억 원으로 확대된다. 자녀가 둘이면 10억 원, 셋이면 15억 원 등으로 공제가 늘어나는 구조다. 자녀가 하나여도 둘이어도 5억 원을 빼주는 현행 제도와 달리 다자녀 가구일수록 혜택을 볼 수 있다.

배우자 공제 한도의 경우 30억 원 내에서 법정상속분만큼 빼주는 현행 제도를 유지한다. 다만 10억 원까지는 법정상속분을 넘어섰다 하더라도 공제해 주기로 했다. 지금은 배우자 몫으로 5억 원을 기본으로 빼주고 있는데, 이를 2배로 늘린 셈이다.

상속 재산 10억 원까지는 세금을 한 푼도 내지 않아도 되게끔 인적공제 최저한도도 정했다. 최근 자산 가격 급등으로 아파트 한 채만 있어도 상속세 부담이 커지는 것을 막겠다는 취지다.

기재부는 각종 인적공제 확대와 누진구조 완화로 유산취득세 전환에 따른 세수 감소가 2조원을 넘을 것으로 내다봤다. 정정훈 세제실장은 "작년 세법 개정안을 발표할 당시 인적공제 확대에 따른 세수 감소 효과를 약 1조7천억원으로 추산했다"며 "이와 함께 과표분할 효과를 더하면 2조원이 넘는다"고 분석했다.

고령화로 인해 사망자 수가 증가할 전망이어서 세수 감소 폭은 더욱 커질 것으로 보인다. 여기에다 유산취득세로 전환되면 상속을 분산해 개별 취득액을 낮추는 방식으로 조세 회피가 증가할 가능성도 있다. 예컨대 자산가들이 직계존비속 외에 먼 친척 등에 재산을 나누거나 양자를 들이는 식이다.

기재부는 "위장분할이 있는 경우 부과 제척기간을 기존 10년에서 15년으로 연장할 방침"이라며 "우회 상속 비교 과세 특례 제도를 신설해 우회 상속 결과 실제 상속세 부담이 줄어든다면 추가로 과세하겠다. 특히 상속재산이 30억원 이상인 자산가들을 대상으로 검증할 방침"이라고 강조했다.

기재부는 유산취득세 개편 법안을 오는 5월 국회에 제출할 방침이다. 법안이 연내 국회 문턱을 넘으면 보완 작업 등을 거쳐 2028년부터 시행에 들어갈 것으로 예상된다. 상속세는 1950년 상속세법이 만들어진 이후 쭉 유산세 방식을 이어왔다. 정부 계획대로 법안이 연내 국회를 통과하면 75년 만에 이뤄지는 상속세 개편인 셈이다.

구경모기자 chosim34@yeongnam.com

구경모

정부세종청사 출입하고 있습니다영남일보(www.yeongnam.com), 무단전재 및 수집, 재배포금지